Geschäftsmodell und Absatzmärkte

Die Themen Nachhaltigkeit und Umweltschutz sind wieder stark in den Fokus der Gesellschaft gerückt. Tomra Systems aus Norwegen zählt mit seinen Lösungen rund um die Abfallentsorgung und -wiederverwertung zu den direkten Profiteuren dieses Trends.

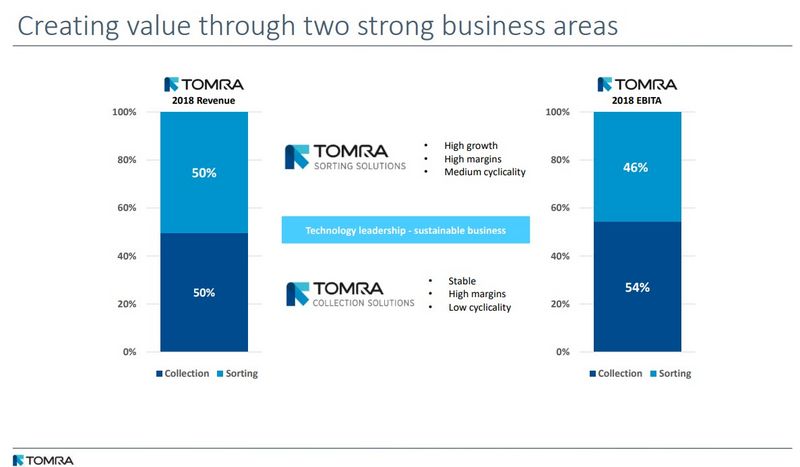

Das Geschäft gliedert sich in die beiden Segmente Tomra Collection, unter dem der Verkauf von Automaten für die Pfandflaschensammlung konsolidiert wird, sowie Tomra Sorting Solutions. In dieses Segment fallen Tomra‘s Technologien und Sensorik für effiziente Sortiervorgänge, nicht nur beim Recycling, sondern auch für die Lebensmittel- und Minenindustrie.

Quelle: Unternehmen

Die Balance stimmt – beide Segmente halten sich umsatz- und gewinntechnisch die Waage. Das Segment Sorting Solutions ist kaum konjunkturanfällig und bietet deshalb einen gewissen Grad an Sicherheit – auch in wirtschaftlich schwierigen Zeiten.

Quelle: Unternehmen

Vergleicht man die Anzahl an Sammelgeräten in Deutschland mit anderen Ländern, lässt sich das enorme Potenzial erkennen. Auch in Asien fasst man inzwischen Fuß.

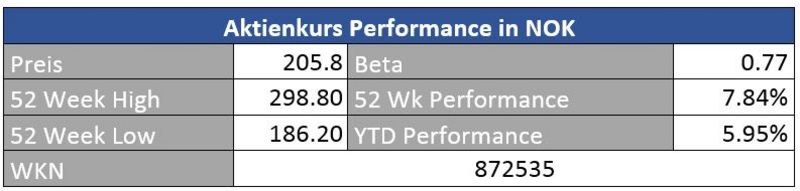

Die Aktie, die auch in Deutschland gut handelbar ist, legt gerade eine Verschnaufpause ein. Der zuletzt gesehene Absturz begründet sich vor allem durch die Tatsache, dass zu viel Fantasie in den Titel eingepreist wurde und früher oder später Luft abgelassen werden musste. Die zu Kursen von 300 Kronen dann doch arg ambitionierte Bewertung hat sich inzwischen wieder normalisiert.

Quelle: guidants.com

Die Aktie hat nach einem weiten Lauf in einen (gesunden!) Korrekturmodus umgeschaltet. Wir nähern uns interessanten Einstiegsniveaus für den Aufbau einer langfristigen Position. Der Bereich um 190 norwegische Kronen wäre ein guter Zielbereich für den Einstieg.

Kennen Sie André Kostolany’s Spruch mit dem Hund und dem Herrchen? Mal läuft der Hund dem Herrchen weit voraus, mal trödelt er hinter dem Herrchen hinterher. Schlussendlich finden Hund und Herrchen aber immer wieder zusammen.

Ähnlich verläuft es mit der Börse. Überbordender Optimismus und die schiere Panik wechseln sich ab, irgendwann aber nähern sich fundamentale Fakten und Bewertung wieder an.

Auch Tomra hat sich durch den starken Abverkauf endlich wieder einem angemessenen Bewertungsniveau angenähert.

Bewertung

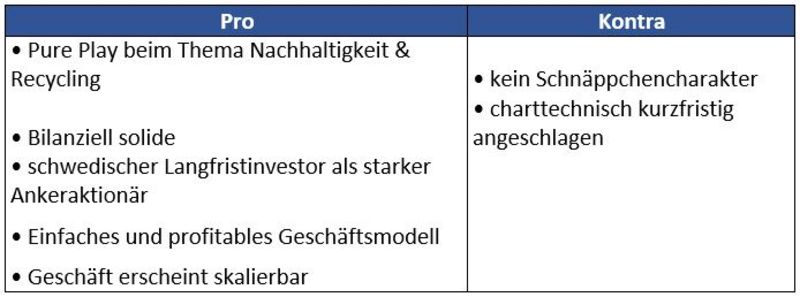

Ein einfaches und profitables Geschäftsmodell, dazu ein solides Management, garniert mit einem starken Wachstum und einer lobenswerten Bilanzstruktur. Was will man mehr? Dass man hier kaum auf einstellige KGVs treffen wird, versteht sich von selbst. Die aktuelle Bewertung erscheint in Hinblick auf die vielen Pluspunkte fair und lädt zum Kauf ein. Nimmt man beispielsweise an, dass das Unternehmen in den kommenden Jahren um zehn Prozent jährlich bei Umsatz und Cashflow zulegen kann, sollte auch der Aktienkurs um diesen Faktor steigen.

Bilanz und Verschuldung

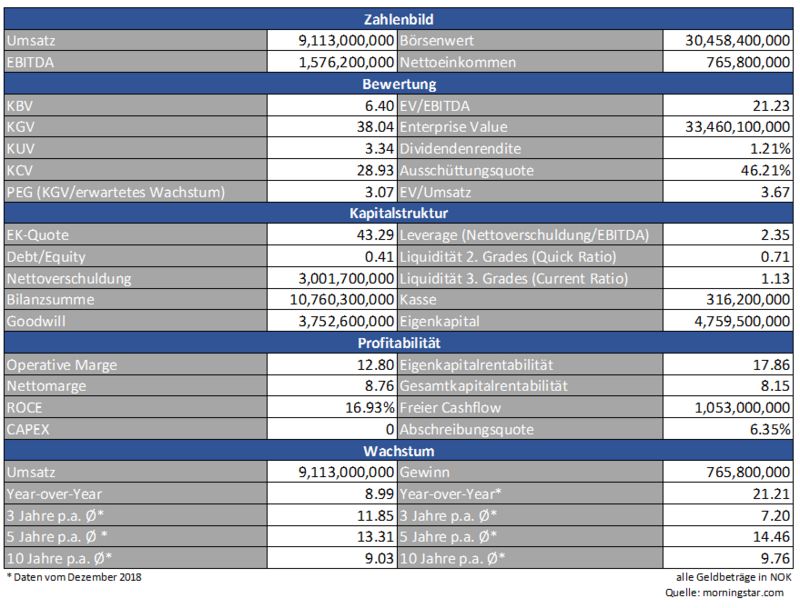

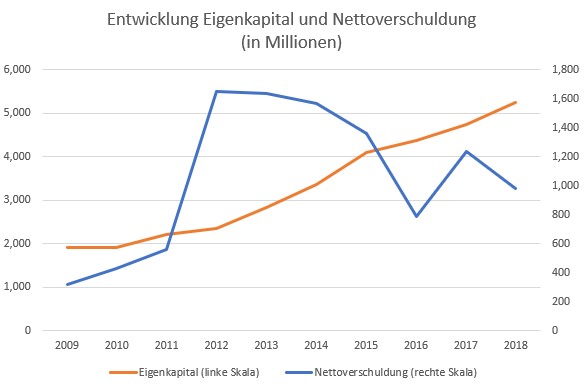

Die bereits angesprochene fundamentale Stärke zeigt sich in der nur schwach fremdfinanzierten Bilanz. Die Liquiditätskennzahlen geben grünes Licht. Positiv sticht zudem die geringe Abschreibungsquote von 6,35 Prozent heraus. Das Geschäft ist also nicht sonderlich investitionsintensiv.

Quelle: morningstar.com/eigene Daten

Ob ein Unternehmen erfolgreich darin ist, nachhaltige Einnahmen zu generieren, lässt sich sehr gut an der Entwicklung des Eigenkapitals ablesen. Bei Tomra zeigt die Tendenz klar nach oben.

Profitabilität

Tomra erzielt als einer der Vorreiter in seinem Segment auskömmliche Margen – wenngleich diese in den Vorjahren noch etwas höher ausfielen.

Die Kapitalrendite von nahezu 17 Prozent jedenfalls zeigt, dass das Management einen sehr guten Job macht.

Quelle: morningstar.com/eigene Daten

Wachstum

Besonders wichtig ist der Vergleich zwischen Umsatz- und Gewinnwachstum. Würde beispielsweise der Gewinn im Verhältnis zum Umsatz nur unwesentlich ansteigen, müsste man die Skalierungsmöglichkeiten des Geschäftsmodells in Frage stellen. Tomra legt unvermindert bei den Umsätzen als auch bei den Gewinnen zu – Check bestanden.

Konkurrenz

Waste Management (WKN 893579) sowie Republic Services (WKN 915201) sind ebenfalls in der Abfallindustrie tätig, wobei Tomra die bessere Alternative darstellt, wenn man auf den Nachhaltigkeitstrend setzen möchte. Schließlich sind die US-Amerikaner hauptsächlich in der konventionellen Abfallwirtschaft tätig. Beide US-Titel sind jedoch spannende Investitionsmöglichkeiten, wenn auch zurzeit in meinen Augen eine Konsolidierung überfällig erscheint.

Risiken

Derzeit zählt Tomra noch zu den Platzhirschen auf seinem Gebiet. Gerade Tomra’s Erfolg könnte aber zum ‚Problem‘ werden. Wenn zukünftig neue Konkurrenten in den Zukunftsmarkt einsteigen und ein Stück vom Kuchen abhaben wollen, könnte dies zu einem Preiskampf führen. Soweit sind wir aber noch nicht.

Durch die weltweite Diversifizierung können Währungseffekte das Ergebnis beeinflussen, negativ, als auch positiv.

Charttechnisch ist der Titel nach wie vor im Abwärtstrend gefangen. Ob jetzt bereits der Turnaround kommt, oder die Aktie noch deutlicher nachgibt, lässt sich aktuell schwer einschätzen.

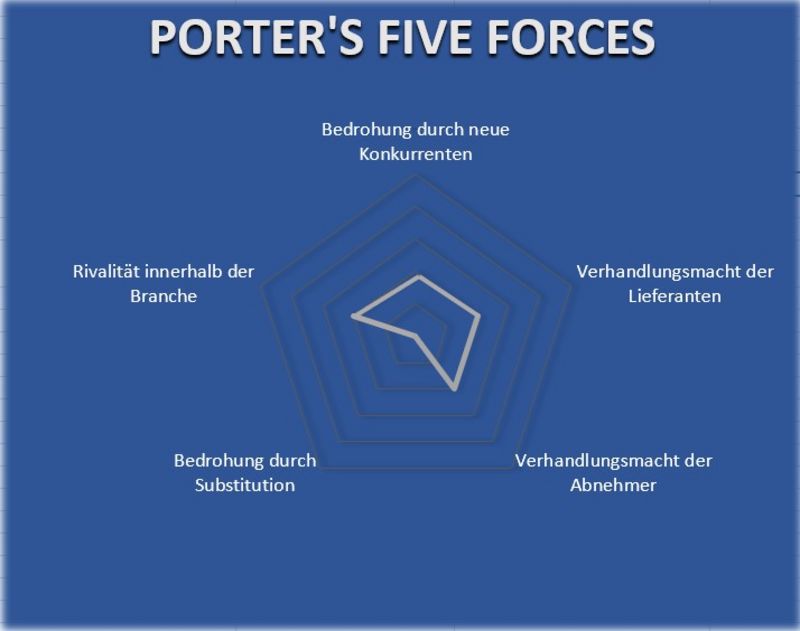

Porter’s Five Forces

Bulls-Eye spricht die Grafik, was für eine hohe Resistenz gegenüber diversen Risikofaktoren spricht. Hier schließt sich auch wieder der Kreis der optisch hohen Bewertung in Zusammenhang mit den vielen Qualitäten des Unternehmens.

Mit der Aktie von Tomra setzt man auf die Trendthemen Recycling und nachhaltige Ressourcenverwendung und erhält aktuell auch Rückenwind von politischer Seite. Das Unternehmen wächst unvermindert, wirtschaftet profitabel und verfügt über eine solide Bilanzstruktur.

Als Haar in der Suppe könnte man einwerfen, dass der Titel bewertungstechnisch nicht günstig ist.

Hier kommt es natürlich stets auf die persönliche Anlagestrategie an. Verfolgt man einen Qualitätsansatz, bei dem die Bewertung eine untergeordnete Rolle einnimmt, ist man auf der Suche nach möglichst günstigen Value-Titeln - oder sind Wachstumstitel a la Spotify & Co. das Nonplusultra? Wie sieht es bei Ihnen, lieber Cashkurs-Leser aus? Ich freue mich auf Ihre Kommentare!

Herzlichst

Ihr Christof von Wenzl

Quellen: reuters.com, morningstar.com, marketscreener.com, www.tomra.com, guidants.com

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten 4 auf morningstar.com verfügbaren Quartale berechnet.

__________________________________________________

Hinweis:

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

die Aktie hört sich gut an. Es gibt ja Stimmen, die dazu raten nichts aus dem EU Raum zu kaufen. Wenn man danach handelt erhält die Aktie nochmal einen weiteren Wert, da Norwegen nicht in der EU ist.

Beide anderen Aktien hatte ich auch schon mal auf der Watchlist, aber genau aus den Gründen der Nachhaltigkeit sind diese wieder raus genommen worden. Es ist ja spannend zu sehen, wie sich die Abfallwirtschaft entwickelt. Wenn ich mich richtig erinnere, ist es in einem Land in Asien möglich mit Pfandflaschen ein Ticket für Bus oder Bahn zu kaufen (das müßte aber nochmal kontrolliert werden).

Günstig einkaufen und mit großem Gewinn verkaufen ist mein Ziel, aber sehr schwer. Denn es bleibt für mich eine Nebenbeschäftigung, aber mit viel Einsatz. Momentan setze ich, bei Kleinpreisen auf Vuzix (bis zum Weihnachtsgeschäft), Zynga (ich hoffe, dass immer mehr Menshcen zocken, zocken, zocken), YSS (Canabismarkt soll ja dann auch irgendwann mal weiter wachsen) und Tobi (auch norwegisch, Postdienstleistung).

Ich würde mich auch freuen, wenn dazu Ressonanz gibt.

Vielen Dank für ihre tiefen Analysen.

Schönes WE an alle

Wachstum Unternehmen sind in den letzten Jahren sehr gut gelaufen, ich denke das die Schere zwischen Growth und Value sich schließen wird. Von daher würde ich es begrüßen, wenn Sie bei Ihren Analysen mehr auf Value Unternehmen eingehen würden.

Schönes Wochenende.

danke